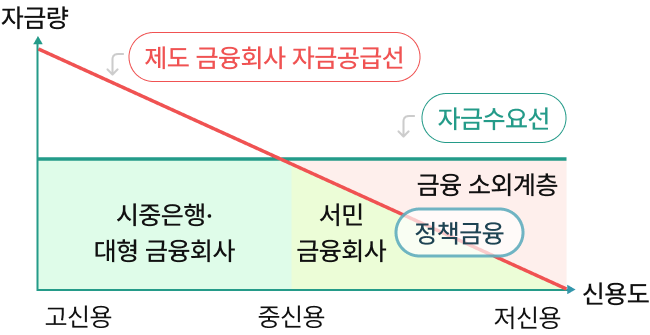

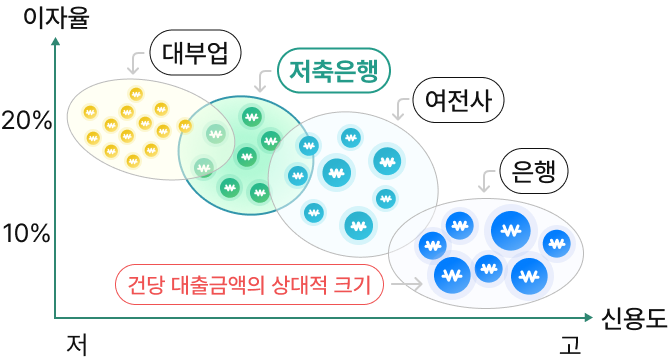

서민금융의 정의

서민금융의 개념은 시대상황에 따라 변화

- 외환위기 이전개인대출

- 외환위기 이후중 · 저신용자

- 글로벌금융위기 이후저신용자

좌우로

넘겨보세요

| 자금 수요자 | 자금 공급자 |

|---|---|

| 고신용자 | 시중은행 등 대형금융회사 |

| 중 · 저신용자 | 저축은행 등 서민금융회사(여전사, 상호금융) |

| (제도권) 금융소외계층 | 정책금융, 사회보장제도 |

| 구분 | 주요내용 |

|---|---|

| 대상 저축은행 | 전체 79개 저축은행 (각 저축은행별로 1억원 적용) |

| 예금보호한도 | 원금과 소정의 이자를 합하여 1인당 최고 1억원 |

| 퇴직연금보호한도 | 퇴직연금은 기존 예금과 별도로1억원까지 보호ex) A저축은행 예금 1억원 + 퇴직연금 1억원 = 총 2억원까지 보호 |

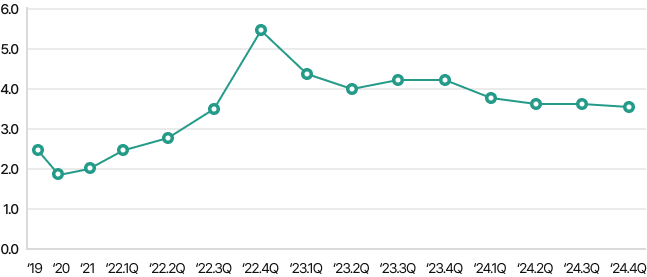

| 구분 | 대출 | 기업대출 | 가계대출 | 예금 | 정기예금(1년) |

|---|---|---|---|---|---|

| ’20.12.말 | 9.5 | 6.4 | 14.2 | 2.0 | 1.9 |

| ’21.12.말 | 8.9 | 6.1 | 13.6 | 2.1 | 2.1 |

| ’22.12.말 | 9.5 | 7.4 | 13.5 | 4.2 | 4.1 |

| ’23.12.말 | 10.6 | 8.7 | 14.0 | 4.2 | 4.2 |

| ’24.12.말 | 10.3 | 8.2 | 13.8 | 3.7 | 3.7 |

| ’25.12.말 | 9.7 | 7.3 | 13.4 | 2.9 | 3.0 |